Bankructwo, plajta, konkurs, postępowanie konkursowe, niewypłacalność – to pojęcia często stosowane wymiennie w języku powszechnym. Co one dokładnie oznaczają?

Nazwy te znajdują miejsce w prawie upadłościowym i określają postępowanie dotyczące niewypłacalnego dłużnika. To właśnie prawo upadłościowe zajmuje się relacjami między niewypłacalnym lub zagrożonym niewypłacalnością dłużnikiem a jego wierzycielami.

Co ciekawe, początki takiego postępowania możemy odnaleźć już w starożytności. Kodeks Hammurabiego, zakładał, iż wierzyciel powinien w pierwszej kolejności zaspokoić swoje roszczenie z majątku dłużnika. Kodeks wprowadzał możliwość sprzedaży dłużnika wraz z jego rodziną w niewolę, w przypadku nieregulowania zobowiązań. Jednak, już w epoce starobabilońskiej odnajdujemy sytuacje, w których dłużnicy byli zwalniani z długów przez króla. Król wskutek takiego postępowania zyskiwał przychylność poddanych, zmniejszał dysproporcje społeczne oraz kontrolował monopole powstające w rękach bogatszych wierzycieli.

W Polsce, charakter prawa upadłościowego podlegał licznym zmianom. Obecnie, zgodnie z nowelizacją z sierpnia 2019 r., dla osoby fizycznej będącej niewypłacalnym dłużnikiem zostały stworzone dwie drogi możliwego działania, tj. postępowanie o zawarcie układu na zgromadzeniu wierzycieli bądź postępowanie upadłościowe.

UKŁAD KONSUMENCKI

Pojęcie układu konsumenckiego jest skrótem myślowym określającym postępowanie o zawarcie układu na zgromadzeniu wierzycieli. Rozwiązanie to jest korzystne dla dłużnika. Pozwala zachować dłużnikowi składniki jego majątku (chyba, że sam zdecyduje się na jego sprzedaż), pomija egzekucję indywidualną i upadłościową, a także pozwala na zrestrukturyzowanie długów przy pomocy doradcy restrukturyzacyjnego. Takie postępowanie ma charakter postępowania restrukturyzacyjnego.

Celem postępowania o zawarcie układu na zgromadzeniu wierzycieli jest uniknięcie ogłoszenia upadłości konsumenckiej. Tak zawarty układ jest rozwiązaniem korzystnym dla dłużnika. Jest to wielostronne porozumieniem między dłużnikiem i jego wierzycielami. Układ zatwierdzany jest przez sąd, a następnie wykonywany przez dłużnika za pośrednictwem nadzorcy układu. Po jego zrealizowaniu sąd wydaje postanowienie o wykonaniu układu. Po uprawomocnieniu się postanowienia dłużnik odzyskuje prawo swobodnego zarządzania i rozporządzania majątkiem.

Warunkiem zawarcia układu z wierzycielami jest nieprowadzenie przez dłużnika działalności gospodarczej ani zawodowej. Dodatkowym wymogiem przeprowadzenia takiego postępowania jest posiadanie przez dłużnika zdolności do pokrycia kosztów postępowania oraz możliwość wykonania i zawarcia układu. Jednocześnie, suma wierzytelności spornych dłużnika nie może przekraczać 15 % sumy wierzytelności uprawniających do głosowania nad układem. Równocześnie, wskutek takiego postępowania wierzyciele nie mogą zostać pokrzywdzeni. Często te wymogi są założeniami niemożliwymi do zrealizowania przez dłużnika. W takiej sytuacji zalecanym rozwiązaniem jest złożenie przez dłużnika wniosku o ogłoszenie upadłości konsumenckiej.

UPADŁOŚĆ KONSUMENCKA

Termin upadłość konsumencka to także skrót myślowy od nazwy postępowania upadłościowego prowadzonego wobec osoby fizycznej, nieprowadzącej działalności gospodarczej ani zawodowej. Celem postępowania upadłościowego jest nie tylko oddłużenie konsumenta, ale również zapewnienie jego wierzycielom proporcjonalnego zaspokojenia zgłoszonych przez nich roszczeń. Postępowanie w przedmiocie upadłości konsumenckiej pozwala zaspokoić wszystkich wierzycieli w czasie jednego procesu. Ogłoszenie upadłości w stosunku do konsumenta skutkuje, poza częściowym obowiązkiem spłaty wierzycieli, umorzeniem reszty długów. Jedynym wymogiem takiego postępowania jest niewypłacalność dłużnika. Brak jest pozostałych wymogów, obecnych w postępowaniu o zawarcie układu na zgromadzeniu wierzycieli.

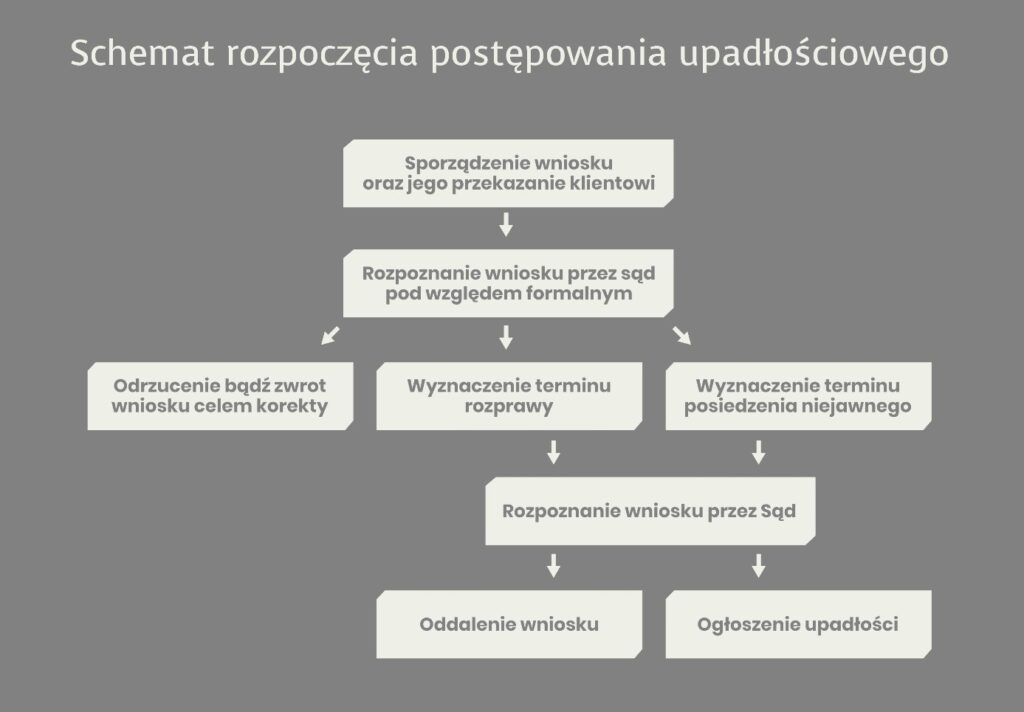

Celem wszczęcia ww. postępowania konieczne jest złożenie do właściwego sądu dłużnika wniosku o ogłoszenie upadłości oraz jego stosowne opłacenie. Wniosek musi spełniać wymogi formalne i fiskalne. Po złożeniu wniosku sąd bada czy taki wniosek spełnia wskazane wymogi, niekiedy wzywając do ich uzupełnienia. Gdy wniosek zostanie poprawnie złożony sąd bada podstawy ogłoszenia upadłości konsumenckiej, tj. wskazaną powyżej niewypłacalność dłużnika. W przypadku braku występowania tej przesłanki wniosek zostaje oddalony. W przypadku niewypłacalności dłużnika, sąd uwzględniając wniosek wydaje postanowienie o ogłoszeniu upadłości. Jednocześnie, wyznacza syndyka, który pomaga dłużnikowi w dalszych etapach toczącego się postępowania upadłościowego.

Z dniem ogłoszenia upadłości konsumenckiej majątek upadłego staje się masą upadłości, nad którą zarząd sprawuje syndyk. Syndyk wraz z dłużnikiem sporządzają pełną listę wierzycieli oraz ustalają skład i wartość majątku upadłego. Jeżeli konsument posiada majątek, na tym etapie, dochodzi do jego spieniężenia i podziału uzyskanej sumy pomiędzy wierzycieli. Należy podkreślić, iż zgodnie z przeprowadzoną nowelizacją, z sumy uzyskanej ze sprzedaży domu lub mieszkania wydzielana będzie kwota, za którą dłużnik będzie mógł przez dwa lata wynajmować mieszkanie dla siebie i swojej rodziny. Kwota ta będzie odpowiadała przeciętnemu czynszowi najmu w tej samej lun sąsiedniej miejscowości. Wskutek przeprowadzonej nowelizacji konsumenci mogą korzystać z ochrony przed bezdomnością. Równocześnie, w przypadku ogłoszenia upadłości jednego z małżonków, pomiędzy małżonkami powstaje ustrój rozdzielności majątkowej. Skutkiem ogłoszenia upadłości jest również zawieszenie prowadzonych przez dłużnika i przeciwko dłużnikowi postępowań. Postępowania egzekucyjne wszczęte przed dniem ogłoszenia upadłości, a skierowane przeciwko majątkowi dłużnika ulegają zawieszeniu z mocy prawa.

Zakończenie postępowania upadłościowego może nastąpić poprzez różne drogi. Następuje ono wraz z momentem wydania następujących postanowień: postanowienia o ustaleniu spłaty wierzycieli, postanowienia o umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli, postanowienia o warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli bądź z momentem wydania postanowienia o odmowie ustalenia planu spłaty wierzycieli. Do umorzenia zobowiązań upadłego może dojść poprzez ustalenie i wykonanie planu spłaty wierzycieli, poprzez umorzenie zobowiązań bez ustalania planu spłaty bądź poprzez warunkowe umorzenie zobowiązań bez ustalania planu spłaty. Plan spłaty polega na dobrowolnej regularnej ratalnej spłacie wierzycieli (oczywiście częściowej) przez okres maksymalnie 3 lat. W przypadku, w którym upadły istotnie doprowadził do swojej upadłości lub wskutek rażącego niedbalstwa zwiększył jej stopień, taki plan może zostać ustalony na okres od 3 do maksymalnie 7 lat. Sąd określa również jaka część zobowiązań upadłego zostanie umorzona po wykonaniu planu.

![]()

![]()

KDLegal w ramach świadczonych usług oferuje pełne wsparcie dla osób fizycznych nieprowadzących działalności gospodarczej tj. konsumentów, którzy stali się niewypłacalni. W ramach oferowanych usług udzielamy konsultacji i sporządzamy opinie z zakresu zasadności sporządzenia wniosku o ogłoszenie upadłości konsumenckiej, czy rozpoczęcia postępowania o zawarcie układu na zgromadzeniu wierzycieli. Analizujemy przedłożoną dokumentacje i oceniamy jej przydatność do postępowania. Sporządzamy wnioski wraz z niezbędnymi załącznikami jak również reprezentujemy w czasie postępowania.

Jeżeli lektura artykułu nie udziela odpowiedzi na poszukiwane przez Państwa pytania zachęcamy do kontaktu z autorem Pauliną Jabłońską via

p.jabłońska@kdlegal.eu lub 781 002 310

lub za pośrednictwem adresu e-mail office@kdlegal.eu bądź telefonów 605 151 304 lub 81 478 77 61